CÁCH TÍNH THUẾ THU NHẬP DOANH NGHIỆP

27 tháng 10 năm 2025 • 9 lượt xem

1. Thuế thu nhập doanh nghiệp ( TNDN)

Thuế thu nhập doanh nghiệp là một loại thuế trực thu, tính trên phần thu nhập chịu thuế của tổ chức, doanh nghiệp từ hoạt động sản xuất kinh doanh, hoạt động chuyển nhượng và các hoạt động khác trong kỳ tính thuế.

2. Đặc điểm của Thuế TNDN.

Thuế TNDN thường có các đặc điểm sau:

-

Thuế TNDN là loại thuế trực thu.

- Tính chất trực thu được thể hiện qua sự đồng nhất giữa đối tượng nộp thuế và đối tượng chịu thuế.

- Đặc điểm của tính trực thu là việc đánh thuế có tính đến khả năng của người nộp thuế. Tuy nhiên, thuế TNDN thường không sử dụng thuế suất lũy tiến mà sử dụng thuế suất đồng nhất. Mức thuế suất khác nhau có thể áp dụng đối với các nhóm đối tượng hoặc một số loại thu nhập khác nhau tùy thuộc mục tiêu chính sách thuế của mỗi nước.

-

Thuế TNDN phụ thuộc vào kết quả kinh doanh của người nộp thuế

- Thuế TNDN phụ thuộc vào kết quả kinh doanh của người nộp thuế do bản chất thuế TNDN được xác định trên cơ sở thu nhập chịu thuế nên chỉ khi các doanh nghiệp, các nhà đầu tư kinh doanh có lợi nhuận mới phải chịu thuế.

3. Đối tượng của thuế TNDN

Căn cứ Điều 2 Luật thuế TNDN số 14/2008/QH12 ngày 3/6/2008 và được điều chỉnh luật thuế TNDN số 32/2013/ QH13 ngày 19/6/2013 quy định như sau

Người nộp thuế

Căn cứ khoản 1 điều 2 Luật thuế TNDN số 14/2008/QH12 ngày 3/6/2008

Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụcó thu nhập chịu thuếtheo quy định bao gồm:

-

Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam;

-

Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

-

Tổ chức được thành lập theo Luật hợp tác xã;

-

Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

-

Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

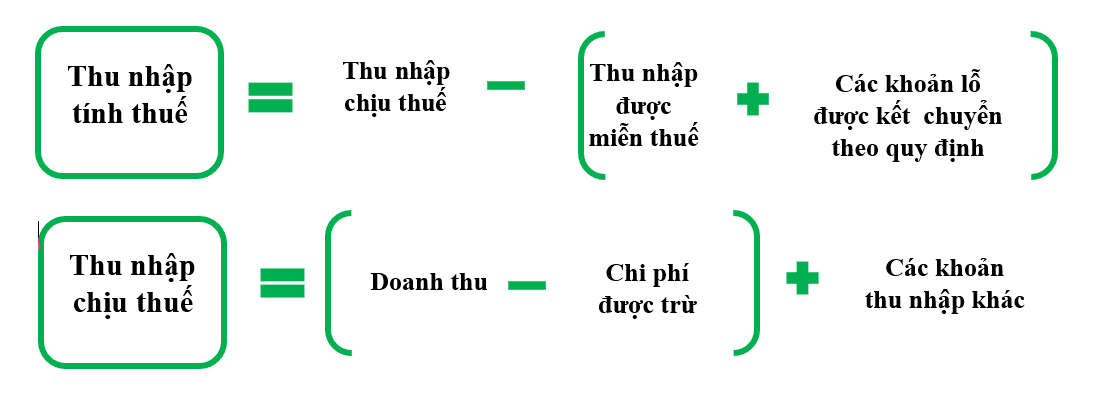

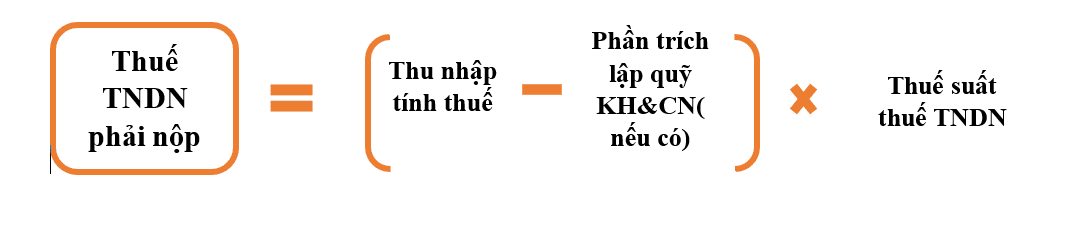

4. Cách tính thuế TNDN

Đối với doanh nghiệp xác định rõ chi phí trong kỳ tính thuế

Căn cứ khoản 1 điều 1 TT 96/2015 TT-BTC ngày 22/6/2015 ,sửa đổi, bổ sung Khoản 1 Điều 3 Thông tư số 78/2014/TT-BTC ngày 18/6/2014

Công thức tính thuế TNDN được xác định như sau :

Trong đó

Căn cứ điều 2 TT 96/2015 TT-BTC ngày 22/6/2015 ,sửa đổi, bổ sung Khoản 2 Điều 4 Thông tư số 78/2014/TT-BTC ngày 18/6/2014